안녕하세요 공부하고 투자하는 현명한 투자자 여러분. 오늘은 오랫동안 지루하게 소외되어왔던 종목인 이마트에 대해 알아볼거에요 .

골이 깊으면 산도 높다는데 이마트주가는 2년간 계~속 지독하게도 빠져왔죠.

물론 9년간 이마트는 대세 하락 추세를 이어나가는 도중에도 2017년에는 큰 반등을 보여줬어요.

그 이유는 SSG닷컴이 의미있는 성과를 보이면서 주가도 반응을 했기 때문이지요.

그뿐만이 아니에요. 국내 공룡 유통업계 중 하나인 롯데쇼핑 주가는 반등도없이 최근 10년간 허무하게 무너져내리고 있는 모습이에요.

공모가가 40만원이 넘던 회사가 최근 10만원도 안되는 가격에 거래되고 있지요.

이쯤되면 우리나라 뿐만 아니라 외국의 주요 유통업체의 주가도 궁금해집니다. 유통업계의 부진이 글로벌한 현상인지 알고싶었어요.

프랑스의 까르푸는 자그마치 20년간 주가가 맥한번 못추고 폭포수처럼 흘러내리는 모습을 보여왔어요.

반면 영국의 테스코는 큰 폭으로 움직이고는 있지만 점진적인 우상향의 추세를 보이고 있죠.

아마도 온라인에서 인상적인 플레이를 펼친것이 유럽의 두 공룡 유통업체의 운명을 결정지은것이라고 생각합니다.

그럼 미국은 어떨까요? 월마트의 주가입니다.

눈이 부시네요. 월마트는 제트닷컴이라는 온라인 유통업체를 인수하면서 과거 올드했던 이미지의 단순한 유통업체가 아닌, 온라인에서도 인정받는 플레이어가 된 것이 현실입니다. 아마존에 이어 2위를 차지하고 있죠.

여기까지 보셨다시피 유통업체의 부진은 전 세계의 공통적인 현상은 아니라는 점을 알 수가 있어요.

어떤 전략을 펼치는지에 따라서 한국의 유통업체들도 앞으로 크게 변화할 수 있다고 생각합니다.

글로벌 주요 오프라인 유통업체 성장율을 살펴보면 편의점이 가장 큰 성장률을 보이고 있어요. 반면 대형 할인점은 가장 낮은 성장률을 보이고있죠.

그럼 한국의 할인점의 위기요인은 무엇일까요?

첫번째로 지속적으로 감소하는 인구에 있습니다. 가구당 평균 구성원수가 유지되어야 가족단위로 대형 할인점을 찾아서 시식도하고, 구매도 하는 라이프스타일이 자리를 잡을텐데, 최근 1인가구의 급격한 증가세로 식료품등을 대량으로 사기보다는 그때그때 필요할때 조금씩 편의점에서 구입하는 소비형태가 주를 이루고있다는 것이에요.

두번째로 가계대출 증가등으로 인한 소비여력 감소에요.

안그래도 상승추세였던 가계대출이 최근 코로나사태를 맞으면서 최악의 국면으로 치닫고 있어요. 빚이 많으면 소비는 제대로 이루어질 수 없죠.

세번째로 비약적으로 상승한 온라인 쇼핑 비중이에요. 특히 비식품 생활필수품(화장지, 세제, 기저귀 등등)이나 부피가 크고 무거운 상품의 온라인 전환 (생수라던가 생수라던가 생수......)이죠.

사실 이런 상품들은 과거에는 대형마트를 가야하는 이유였어요. 이런 물건들은 대량 사서 쟁여놓고 쓰는게 편하니까요. 하지만 지금은 다른 국면을 맞고 있죠.

이러한 변화에 맞추어 급속한 온라인화에 대한 대규모의 대응투자를 하다보니 당연히 유통업체의 영업이익은 급감할수밖에 없었죠.

보시다시피 매출은 꾸준히 상승함에도 불구하고 영업이익은 감소추세에 있지요.

매출로보면 연평균성장률 11%로 꾸준히 성장하고 있는 모습니다. 반면 영업이익은 2012년 이후로 계속 감소하고 있습니다. 연평균성장률 -15%네요. 당연히 영업이익률도 2011년 7%대에서 2019년 0.8%대까지 하락했고요.

그러다가 작년인 2019년 영업이익은 1500억으로 폭락하는 모습을 보여줬지요. 최근 몇년간 주가의 폭락은 이러한 영업이익 감소세를 반영한 것이라 볼 수 있어요.

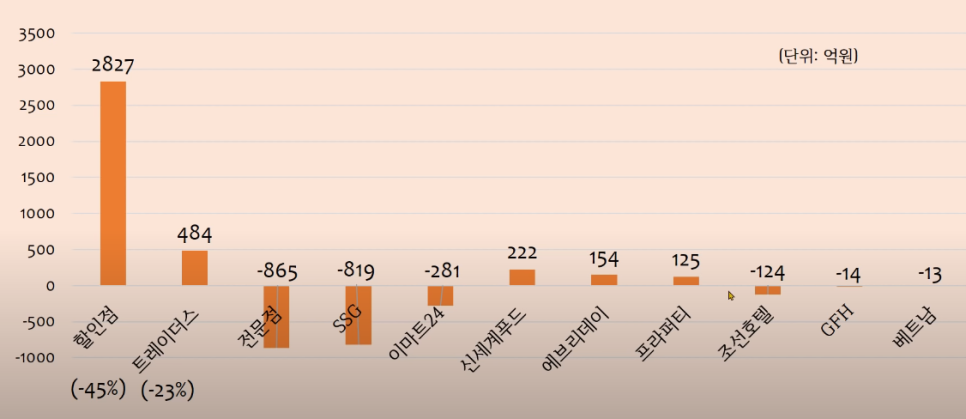

영업이익을 보면 할인점에서 주로 벌어들이는돈을 다른 사업부문에서 까먹고있는 모습이에요.

저는 이마트가 지난 몇년동안 2018,2019년 힘들었던 이유가 외부적인 요인도 있었지만 전략적인 실패라고 생각합니다. 왜냐하면 이마트가 최근 몇년동안 전문점을 매우 강화했습니다. 일렉트로마트라던지, 삐에로쇼핑, 노브랜드 등등 오프라인 전문점에 공격적인 투자를 했지요.

오프라인의 위기 돌파구를 대세인 온라인에서 찾은것이 아니라 자신있는 오프라인에서 찾은것이죠.

늦었지만 현재 이마트는 잘안되는 오프라인 사업을 정리하고 온라인으로의 빠른 전환은 꾀하고 있습니다.

이마트 투자하는 분들이 가장 중요하게 보는 자산규모는 꾸준한 성장을 보이고 있습니다.

전국의 140여개 대형 점포의 땅값만해도 4조4천억, 건물이 4조원가까이 되죠. 따라서 이 자산가치만 보더라도 현재 4조도 안되는 시가총액은 너무 가혹한게 아닌가 하는 시각도 있어요.

그럼 현재시점 이마트 투자에 있어서 장점과 리스크를 알아볼게요.

이마트는 최근 부진한 전문점 축소 등 오프라인에서 온라인으로의 방향전환을 노리고 있어요. 특히 ssg.com의 성장(신선식품 분야)은 매우

근정적인 요인이죠. 또한 롯데쇼핑 등 경쟁사의 폐점으로 얻는 파이증가의 반사이익도 기대가 되는 시점이에요.

반면 리스크는 대형할인점에 불리한 요인인 인구의 감소와 라이프스타일의 변화, 온라인유통에서 강한라이벌인 쿠팡 등이 있겠네요.

여기까지 이마트 주가전망에 대해 알아보았어요. 결국 열쇠는 SSG닷컴의 흥망성쇠에 달려있다고 봐야겠네요.

투자공부 열심히 하시고 좋은 가을날 보내세요~